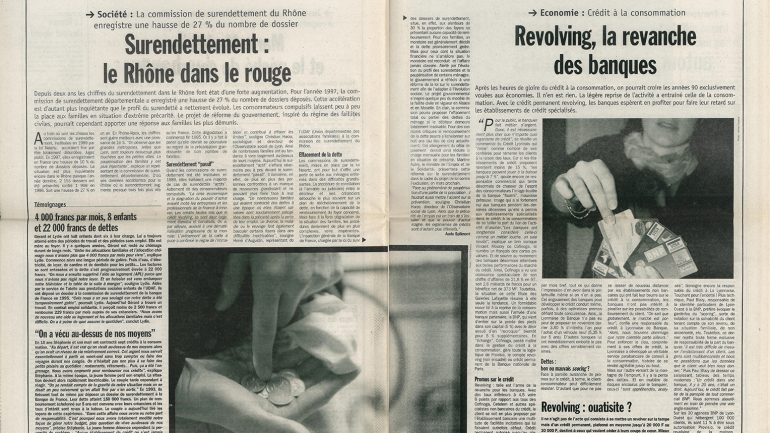

Il y a 20 ans : Revolving, la revanche des banques

par Thomas Frénéat

IL Y A 20 ANS DANS LYON CAPITALE – En 1998, les crédits revolving ont le vent en poupe. Poussés par une reprise de l'activité économique, les banques bradent leurs produits revolving pour profiter de la tendance, qui jusqu'alors nourrissait largement les caisses des établissements de crédits spécialisés.

Apparus en France au milieu des années 1960, les crédits revolving restent largement marginaux jusqu'aux années 1980-1990, lorsqu'ils deviennent l'une des principales formes de crédit. Pendant des années, les usuriers spécialisés engrangent de prodigieux profits sur le dos de ces crédits renouvelables. De quoi attirer l'œil des banquiers, qui début 1998 se mettent à proposer ce même type de produit, à des taux bradés. Si d'ordinaire les taux d'intérêts atteignent les 10-15%, des banques lyonnaises cassent les prix avec des taux de l'ordre de 3-5%. Un appel d'air à la consommation, que l'on tiendra par la suite responsable de nombreux abus concernant les crédits revolving. En effet, des dizaines de consommateurs imprudents se retrouvent rapidement dans le rouge, entrainés dans un engrenage de remboursement interminable.

Un article de Lyon Capitale n°160 publié le mercredi 25 février 1998, signé par Gilles Leluc.

Revolving, la revanche des banques

Après les heures de gloire du crédit à la consommation, on pourrait croire les années 90 exclusivement vouées aux économies. Il n'en est rien. La légère reprise de l'activité a entraîné celle de La consommation. Avec Le crédit permanent revolving, les banques espèrent en profiter pour faire leur retard sur les établissements de crédit spécialisés.

Pour le public, le banquier fait métier d'argent. Donc, il est nécessairement plus cher que n'importe quel organisme de crédit", se révolte un commercial du Crédit Lyonnais qui "rame" comme nombre de ses confrères pour ramener les clients à la raison des taux. Car si les établissements de crédit proposent rarement moins de 15 %, "les banques peuvent jouer à la baisse jusqu'à 7 %", ajoute encore ce responsable commercial qui tente désormais de chasser de l'esprit des consommateurs l'image éculée de ai banque "fourmi", mauvaise prêteuse. Image qui a si fortement nui aux banques pendant les dernières décennies qu'elle a permis aux établissements spécialisés dans le crédit à la consommation de se tailler la part du lion de l'activité d'usurier. "Les banques ont longtemps considéré celle-ci comme un métier louche, un sale boulot", explique un brin ironique Vincent Moura de Cofinoga, le numéro un français des cartes privatives. Et de sourire au revirement des banques désormais attentives aux belles performances du marché du crédit. Ainsi, Cofinoga a vu une croissance spectaculaire de son chiffre d'affaires de 21,8 % en 97. Soit 2,6 milliards de francs pour un bénéfice net de 373 MF. Toutefois, la situation de cette filiale des Galeries Lafayette résume à elle seule la tendance. Un formidable essor lié à la reprise de la consommation mais aussi l'arrivée d'une banque partenaire, la BNP, qui vient d'entrer sur la pointe des pieds dans son capital (5 %) avec le désir avoué d'en "recroquer" bientôt pour 5 % supplémentaires. En "échange", Cofinoga, passé maître dans la gestion du crédit à la consommation, gère toute la logistique de Provisio, le compte revolving (voir encadré) ou crédit permanent de la Banque nationale de Paris.

Promos sur le crédit

Revolving : telle est l'arme de la revanche pour les banques. Avec des taux inférieurs à 4,5 voire 6 points par rapport aux taux des Cofinoga, Cetelem et autres spécialistes non bancaires du crédit, le client se voit en plus proposer par l'établissement bancaire une multitude de facilités incitatives qui lui faisaient autrefois défaut. Crédit permanent autorisé jusqu'au plafond légal de 140 000 F, carte de retrait distincte de la carte du compte courant avec possibilité de code identique histoire de ne pas "se" mélanger les débits, remboursements minimes à partir de 200 F par mois bref, tout ce qui donne l'impression d'en avoir dans le portefeuille même si on n'en a pas. Cet engouement des banques pour développer le crédit conduit même, parfois, à des opérations promos défiant toute concurrence. Ainsi, la Lyonnaise de Banque n'a pas eu peur de proposer en novembre dernier 3,80 % d'intérêts l'an pour l'achat d'un véhicule neuf (5,35 % sur 5 ans). D'autres banques lui ont immédiatement emboîté le pas avec des offres sensiblement voisines.

Dettes : bon ou mauvais scoring ?

Face à pareille avalanche de promos sur le crédit, à terme, le client-consommateur peut difficilement résister. D'autant que pour ne pas se laisser de nouveau distancer par les établissements non bancaires qui ont fait leur beurre sur le crédit à la consommation, les banques n'ont pas intérêt à pinailler sur les possibilités de remboursement du client. "On sait que globalement, le marché est porteur", confie une responsable du crédit à Lyonnaise de Banque. "Alors, nous trouvons dommage que notre clientèle parte ailleurs." Pour enfoncer le clou, conjointement à ses offres de crédit, la Lyonnaise a développé un véritable service parabancaire de conseil à la consommation, histoire de se rendre agréable jusqu'au bout. Mais sur l'autre versant de la montagne de l'emprunt, il y a la pente des dettes. Et en matière de risques encourus par le banquier, ceux-ci "sont appréhendés, analysés", témoigne encore la responsable du crédit à La Lyonnaise. Touchant pour l'endetter ! Plus technique, Paul Blazy, responsable de la clientèle particulière de Lyon-Ouest à la BNP, préfère évoquer le garde-fou du "scoring", sorte de notation sur la solvabilité du client tenant compte de son revenu, de sa situation familiale, de son ancienneté, etc. Toutefois, ce dernier rejette toute forme exclusive de responsabilité de la part du banquier. "Il est très difficile de mesurer l'endettement d'un client. Les gens sont multi bancarisés et nous ne possédons que les données que le client veut bien nous donner." Puis Paul Blazy de dresser ce saisissant, tableau des temps modernes :"Un crédit dans une banque, il y a 20 ans, c'était un droit. Aujourd'hui, le crédit fait partie de la panoplie de tout commercial BNP. Nous sommes assurément en train de prendre une voie anglo-saxonne." Sur les 30 agences BNP de Lyon-Ouest qui hébergent 100 000 clients, ils sont 1_1 % à être sous autorisation Provisio, le crédit revolving de la maison. Assurément, que le crédit rapporte peu ou prou aux banques, la page est tournée avec la culpabilité d'antan générée autrefois par la loi sur le surendettement.

Il y a 20 ans : "L'Allemagne en direct à Lyon"

Il y a 20 ans : "L'Allemagne en direct à Lyon"